Aprovado pelo Congresso Nacional em maio, o Marco Legal das Startups foi sancionado pelo Presidente no início de junho, com vetos, tornando-se a Lei Complementar 182/2021, a qual busca criar um ambiente regulatório para que as empresas tragam negócios inovadores ao mercado com menos custo, prazo e burocracia.

Veja alguns conceitos trazidos pelo Projeto de Lei que deu Origem ao Marco Legal das Startups, anteriormente publicado em nosso blog clicando aqui.

O QUE A LEI TROUXE ÀS STARTUPS?

- Sandbox:

Entre as novidades da Lei, está a criação do Sandbox Regulatório, que é um ambiente experimental em que as startups poderão testar, por período determinado, seus projetos inovadores com menos burocracia, de forma a lançar seus projetos no mercado e serem avaliados pelos investidores.

O Banco Central, a CVM e a SUSEP já iniciaram o Ciclo 1 do Sandbox Regulatório para esses testes, onde 52 (cinquenta e duas) empresas foram selecionadas pelo Banco Central, sendo que o resultado está previsto para 23 de setembro de 2021.

- Investidores:

Os Investidores-anjo podem ser pessoas físicas ou jurídicas e não precisaram necessariamente participar do capital social da empresa, tampouco da tomada de decisão.

Foi implementada a definição de que o investidor-anjo não responderá por qualquer obrigação da empresa, com exceção das hipóteses de dolo, fraude ou simulação, e será remunerado por seus aportes.

O retorno dos aportes realizados pelo investidor-anjo passa a ser de 7 anos (versus 5). Ainda, será possível pactuar remuneração periódica ou a conversão do aporte em participação societária, desde que formalmente realizada a conversão.

O investidor-anjo terá a possibilidade de participação nas deliberações em caráter estritamente consultivo, conforme pactuação contratual, mas poderá exigir prestação de contas dos administradores e examinar os documentos contábeis da startup a qualquer momento.

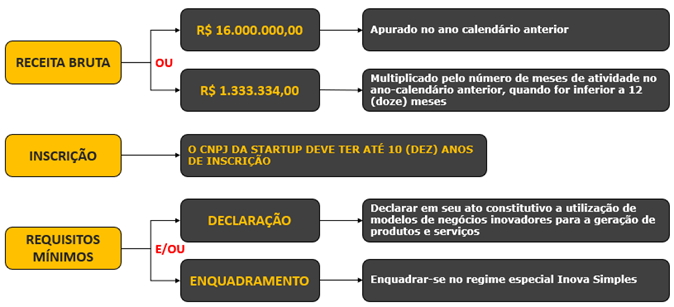

- Enquadramento de Empresas Startups

As startups são definidas como organizações empresariais, nascentes ou em operação recente, cuja atuação caracteriza-se pela inovação aplicada a modelo de negócios ou a produtos ou serviços ofertados.

Para estarem enquadradas na lei, as startups deverão ter algum dos seguintes tipos societários: empresário individual, empresa individual de responsabilidade limitada, sociedades empresárias (como sociedades limitadas ou sociedades anônimas, por exemplo) e sociedades simples.

Não obstante, constituem requisitos para serem consideradas startups:

- Instrumentos de Investimento em Inovação

A Lei prevê diferentes formas de aporte nas startups, podendo ser realizado por pessoa física ou jurídica, que não integrará o capital social da empresa, quais sejam:

- contrato de opção de subscrição de ações ou de quotas celebrado entre o investidor e a empresa;

- contrato de opção de compra de ações ou de quotas celebrado entre o investidor e os acionistas ou sócios da empresa;

- debênture conversível emitida pela empresa nos termos do disposto na Lei nº 6.404/1976;

- contrato de mútuo conversível em participação societária celebrado entre o investidor e a empresa;

- estruturação de sociedade em conta de participação celebrada entre o investidor e a empresa;

- contrato de investimento-anjo na forma da Lei complementar nº 123, de 14.12.2006; e

- outros instrumentos de aporte de capital em que o investidor, pessoa física ou jurídica, não integre formalmente o quadro de sócios da startup e/ou não tenha subscrito qualquer participação representativa do capital social da empresa.

Importante salientar que, enquanto não converter formalmente o instrumento do aporte em participação societária, o investidor que aportar capital em uma das formas acima previstas não será considerado sócio nem possuirá direito à gerência ou a voto na administração da empresa (podendo participar nas deliberações apenas em caráter estritamente consultivo).

- Recursos de Fundos

Outra forma de as startups receberem recursos é por meio de fundos patrimoniais destinados à inovação e Fundos de Investimento em Participações (FIP) autorizados pela CVM, nas categorias de capital semente; empresas emergentes e empresas com produção econômica intensiva em pesquisa, desenvolvimento e inovação.

A entidade setorial responsável por fiscalizar o uso do dinheiro para essa finalidade vai definir as diretrizes, e o Poder Executivo federal vai regulamentar a forma de prestação de contas desses fundos.

- Licitações

A Administração Pública poderá contratar pessoas físicas ou jurídicas (isoladamente ou em consórcio) por meio de licitação para o teste das soluções inovadoras a serem desenvolvidas por elas, cujos testes serão avaliados por pessoas de ilibado conhecimento do assunto.

Após a fase de julgamento das propostas, a Administração Pública poderá negociar com os selecionados as condições econômicas mais vantajosas, sendo que, caso o preço seja superior a estimativa, a administração pública poderá aceitar o preço ofertado, desde que seja superior em termos de inovações, redução de prazo de execução ou de facilidade de manutenção ou operação. As propostas homologadas nas licitações terão o prazo de 12 (doze) meses, prorrogável por igual período.

Uma das inovações trazidas a essa modalidade de contratação é que, encerrado o contrato homologado pela licitação, a Administração Pública poderá celebrar, a seu exclusivo critério e sem nova licitação, contrato para o fornecimento do produto, do processo ou da solução resultante do contrato anteriormente firmado.

- Alterações Legislatórias trazidas pelo Marco Legal das Startups

Não obstante a todas as inovações trazidas pela Lei Complementar, seu sancionamento trouxe alterações a outras legislações, das quais:

- Lei das Sociedades por Ações (Lei 6.404/76):

| Artigo | Texto Revogado | Texto Atual |

| 143 | A Diretoria será composta por 2 (dois) ou mais diretores, eleitos e destituíveis a qualquer tempo pelo conselho de administração, ou, se inexistente, pela assembleia-geral, devendo o estatuto estabelecer: | A Diretoria será composta por 1 (um) ou mais membros eleitos e destituíveis a qualquer tempo pelo conselho de administração ou, se inexistente, pela assembleia geral, e o estatuto estabelecerá: |

| 294 | A companhia fechada que tiver menos de 20 (vinte) acionistas, com patrimônio líquido de até R$ 10.000.000,00 (dez milhões de reais), poderá:I – convocar assembleia-geral por anúncio entregue a todos os acionistas, contrarrecibo, com a antecedência prevista no artigo 124; eII – deixar de publicar os documentos de que trata o artigo 133, desde que sejam, por cópias autenticadas, arquivados no registro de comércio juntamente com a ata da assembleia que sobre eles deliberar. | A companhia fechada que tiver receita bruta anual de até R$ 78.000.000,00 (setenta e oito milhões de reais) poderá:I – (revogado);II – (revogado);III – realizar as publicações ordenadas por esta Lei de forma eletrônica, em exceção ao disposto no art. 289 desta Lei; eIV – substituir os livros de que trata o art. 100 desta Lei por registros mecanizados ou eletrônicos.[…]§ 4º. Na hipótese de omissão do estatuto quanto à distribuição de dividendos, estes serão estabelecidos livremente pela assembleia geral, hipótese em que não se aplicará o disposto no art. 202 desta Lei, desde que não seja prejudicado o direito dos acionistas preferenciais de receber os dividendos fixos ou mínimos a que tenham prioridade. [INCLUIDO PELA LC 182/21]§ 5º Ato do Ministro de Estado da Economia disciplinará o disposto neste artigo. [INCLUIDO PELA LC 182/21] |

Sem prejuízo das alterações acima, foram acrescidos os artigos 294-A e 294-B ao diploma legal de forma a facilitar o acesso das companhias de menor porte ao mercado de capitais. Companhia de menor porte são aquelas que auferirem receita bruta anual inferior a R$ 500.000.000,00 (quinhentos milhões de reais).

- Estatuto da Microempresa e da Empresa de Pequeno Porte (Lei Complementar 123/06):

| Artigo | Texto Revogado | Texto Atual |

| 61-A | O aporte de capital poderá ser realizado por pessoa física ou por pessoa jurídica, denominadas investidor-anjo. | O aporte de capital poderá ser realizado por pessoa física, por pessoa jurídica ou por fundos de investimento, conforme regulamento da Comissão de Valores Mobiliários, que serão denominados investidores-anjos. |

| 61-A, §4º,I, III, IV e V | I -Não será considerado sócio nem terá qualquer direito a gerência ou voto naadministração da em-presa;III – será remunerado por seus aportes, nos termos do contrato departicipação, pelo pra-zo máximo de cinco anos. | I – Não será considerado sócio nem terá qualquer direito a gerência ou a voto na administração da empresa, resguardada a possibilidade de participação nas deliberações em caráter estritamente consultivo, conforme pactuação contratual;III – será remunerado por seus aportes, nos termos do contrato de participação, pelo prazo máximo de 7 (sete) anos;IV – poderá exigir dos administradores as contas justificadas de sua administração e, anualmente, o inventário, o balanço patrimonial e o balanço de resultado econômico [INCLUIDO PELA LC 182/21]; eV – poderá examinar, a qualquer momento, os livros, os documentos e o estado do caixa e da carteira da sociedade, exceto se houver pactuação contratual que determine época própria para isso [INCLUIDO PELA LC 182/21]. |

| 61-A, §§ 6º e 7º | §6º Ao final de cada período, o investidor-anjo fará jus à remune-ração correspondente aos resultados distribuídos, conforme contrato de participação, não superior a 50% (cinquenta por cento) dos lucros da sociedade enquadrada como microempresa ou empresa de pequeno porte.§ 7o O investidor-anjo somente poderá exercer o direito de resgate depois de decorridos, no mínimo, dois anos do aporte de capital, ou prazo superior estabelecido no contrato de participação, e seus haveres serão pagos na forma do art. 1.031 da Lei no 10.406, de 10 de janeiro de 2002 – Código Civil, não podendo ultrapassar o valor investido devidamente corrigido. | § 6º As partes contratantes poderão:I – estipular remuneração periódica, ao final de cada período, ao investidor-anjo, conforme contrato de participação; ouII – prever a possibilidade de conversão do aporte de capital em participação societária. § 7º O investidor-anjo somente poderá exercer o direito de resgate depois de decorridos, no mínimo, 2 (dois) anos do aporte de capital, ou prazo superior estabelecido no contrato de participação, e seus haveres serão pagos na forma prevista no art. 1.031 da Lei nº 10.406, de 10 de janeiro de 2002 (Código Civil), não permitido ultrapassar o valor investido devidamente corrigido por índice previsto em contrato. |

| 61-D | Os fundos de investimento poderão aportar capital como investidores-anjos em microempresas e em-presas de pequeno porte. | Os fundos de investimento poderão aportar capital como investidores-anjos em microempresas e em empresas de pequeno porte, conforme regulamentação da Comissão de Valores Mobiliários |

Sem prejuízo das alterações acima, foi incluído o artigo 65-A ao diploma legal, visando a criação do Inova Simples para as empresas que se autodeclarem startups, com vistas a estimular a criação, formalização, desenvolvimento e consolidação como agentes indutores de avanços tecnológicos e geração de empregos.

- Vetos

Por fim, cabe notar que o Presidente sancionou a Lei com somente dois vetos, os quais versavam sobre:

- Renúncia Fiscal: o artigo vetado permitia ao investidor (desde que fosse pessoa física) a compensar os prejuízos acumulados com o lucro de venda de ações mediante contrato de investimento; e

- Condições facilitadas para as Companhias de menor porte: o artigo vetado estabelecia condições facilitadas para o acesso de companhias de menor porte ao mercado de capitais, onde a Comissão de Valores Mobiliários ficaria responsável por regulamentar tal procedimento.